自営業・フリーランスのための特別レッスン老後のお金のギモン 全部お答えします

Lesson2 付加年金、小規模企業共済、個人年金......数ある"上乗せ年金"をどう選ぶ?

老後の資金準備を考えたとき、フリーランスや自営業者にとって国民年金だけでは心もとないのが本音。そこで、受け取る年金額を増やすことができる「付加年金」や「小規模企業共済」「個人年金」など、多岐にわたる"上乗せ年金"の特徴をまとめました!

定額保険料に上乗せして年金を増やせる「付加年金」

「付加年金」とは公的年金の一つで、第1号被保険者・任意加入被保険者が定額保険料に月額400円の"付加保険料"を上乗せして納めることで、受給する年金額を増やせる年金のこと。老齢基礎年金と合わせて受給できる「終身年金」であり、「確定給付」となりますから、少しでも年金を増やしたいという方にはオススメです。ただし、国民年金基金との併用はできません。

経営者のための退職金制度「小規模企業共済」

「小規模企業共済」とは、個人事業主が廃業したときや会社の役員または共同経営者が退職したときのために生活資金を積み立てておける共済制度のこと。毎月の掛金は1000円から7万円まで500円刻みで設定でき、掛金額や加入期間などに応じた共済金額を受け取ることができます。掛金は「小規模企業共済等掛金控除」の対象で、掛金を支払う本人分のみ全額所得控除が認められています。

個人で任意に加入する「個人年金」

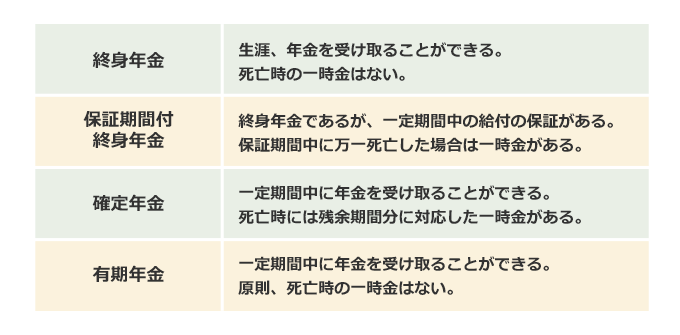

「個人年金」とは、老後の所得確保に備える手段として個人が任意に加入する年金のこと。大きく分けて"保険型"と"貯蓄型"があります。なかでも多岐にわたるのが「個人年金保険」。これは、年金給付の形態によって下図のように分けられます。支払方法は月払いや一時払いなどさまざま。一定の要件を満たすと「個人年金保険料控除」の対象となり、所得税は最高4万円、住民税は最高2.8万円まで控除されます。

自分で掛金を運用する「個人型確定拠出年金(iDeCo)」

「個人型確定拠出年金(iDeCo)」とは、加入者本人が自らの掛金を運用し、運用実績に応じた額を受け取る年金のこと。掛金は5000円以上1000円単位で任意に設定でき、フリーランスや自営業者の場合は月6万8000円が上限となります。ただし、運用リスクは本人が負い、運用の実績によって将来の給付額が決まります。掛金は「小規模企業共済等掛金控除」の対象で、掛金を支払う本人分のみ全額所得控除が認められています。

終身型&確定給付型の「国民年金基金」

「国民年金基金」は、給付型のタイプを自分で選択し、掛金の上限は月6万8000円で、その範囲内で何口加入するかによって受け取る年金額が決まります。A型・B型の2種類からなる「終身年金」への加入を基本とし、追加でI型からV型までの5種類からなる「確定年金」を選ぶことができるなど、自分で自由に設計することが可能。原則65歳(Ⅲ型、Ⅳ型及びⅤ型は60歳)までは受け取れませんが、年金額が確定しているため、将来のライフプランを立てやすいのが特徴です。

また、特筆すべきは掛金の全額が「社会保険料控除」の対象になる点。「社会保険料控除」とは、本人、または本人と生計を同じくする配偶者、その他の親族分も合わせて支払った分がすべて所得控除されるというもの。これは税制面で非常に有利な点といえるでしょう。

- "上乗せ年金"として活用できる年金の種類は多彩。まずはじっくり検討を。

- 選択に迷ったら、一生涯受け取ることができる"終身"かつ"確定給付"のものを選ぶと安心。

- 制度によって税金の控除額が大きく異なるため、税制面のチェックも忘れずに!