自営業・フリーランスのための特別レッスン老後のお金のギモン 全部お答えします

Lesson3 もっと知りたい!「国民年金基金」の仕組みとメリット

前回はさまざまな上乗せ年金の特長についてお話いたしましたが、今回はそのなかでも自営業者やフリーランスの方にとって、国民年金の"上乗せ年金"として頼りになる「国民年金基金」について取り上げます。いくつもある"給付タイプ"の選び方や掛金の決め方、加入のメリットなどを一緒に詳しく見ていきましょう!

「国民年金基金」に加入できるのはどんな人?

「国民年金基金」に加入できる人の条件は、次の通りです。

難しい言葉で書いてありますが、つまりは「国民年金」の保険料をきちんと納めている人、ということです。また、第1号被保険者であっても、国民年金の保険料を免除されている人は国民年金基金に加入することはできません。

ただし、法定免除の方(障害基礎年金を受給されている方等)が「国民年金保険料免除期間納付申出書」を年金事務所に提出した場合、国民年金保険料の納付申出をした期間は加入することができます。

また、産前産後期間の免除をされている方も国民年金に加入することができます。

なお、加入後に「国民年金」の保険料を納めなかった場合は、その期間は将来の年金額には反映されませんので注意しましょう。

掛金の額はどうやって決まるの?

「国民年金基金」の掛金の額は、加入時の"年齢"や"性別"、選択した"給付のタイプ"、"加入口数"によって決まります。加入時の年齢が若いほど掛金は低く設定されています。 ▶掛金について詳しく知りたい方はこちらへ

1か月の掛金の上限は、月額6万8,000円まで。その範囲内で"給付のタイプ"や"加入口数"を選択することができます。

ただし、「個人型確定拠出年金(iDeCo)」にも加入している場合は、その掛金と合算した上での上限(6万8,000円)となります。

掛金の納付方法は、加入者が指定した金融機関からの口座振替。前納として、4月から翌3月までの1年分をまとめて払う場合は掛金額の割引が受けられ

ます。将来受け取ることができる年金額は加入の時点で確定しており、掛金額も途中で増口※1や減口※2を行わない限り変わることはありません。

※1増口とは...2口目以降の加入口数を増やすこと。ライフスタイルや環境の変化によって少しゆとりが出てきた場合などに、事前に申し出れば可能です。※2減口とは...2口目以降の加入口数を減らすこと。何らかの事情で掛金が払えなくなった場合などに、事前に申し出れば可能です。

ただし、1口目を減口することはできません。また、掛金を前納している場合は減口できません。

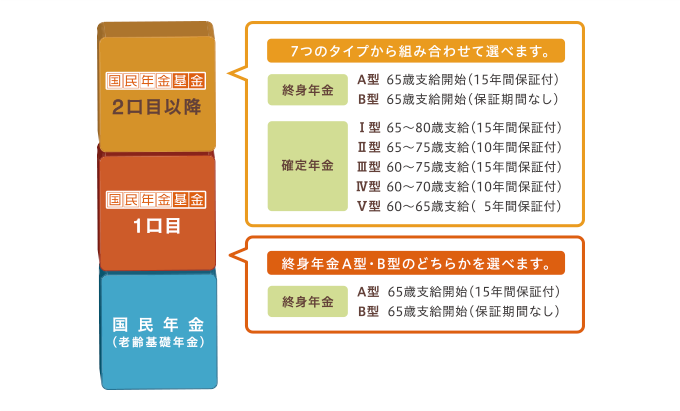

自分の生活に合った自由度の高いプラン設計ができる!

国民年金基金は、自分のライフプランに合わせて、"給付のタイプ"を選択することができます。つまり、自由に年金額や受取期間を設計できるというわけです。この時選べる給付のタイプには、生涯にわたって年金を受け取ることができる"終身年金"がA型とB型の2種類。そして、受取期間が決まっている"確定年金"にはⅠ~Ⅴ型の5種類の計7種類あります。

選ぶ際には、まず1口目として"終身年金"であるA型かB型のどちらか一つを選びます。2口目以降は、"確定年金"も含めた全7種類の中から、自分のニーズに合わせて自由に組み合わせて選ぶことが可能です(※ただし、"確定年金"の年金額は、"終身年金"の年金額を超えることはできません)。

国民年金基金ならではの税制面のメリット

自営業者やフリーランスの方にとって、税制上の優遇はなんといっても有利な点でしょう。まず、"掛金の全額"が社会保険料控除の対象になり、所得税や住民税が軽減されます。さらに、"年金を受け取る際"にも公的年金等控除が適用されるのです。

つまり、「今」と「将来」の2回にわたって税制面でのメリットがあるのです。

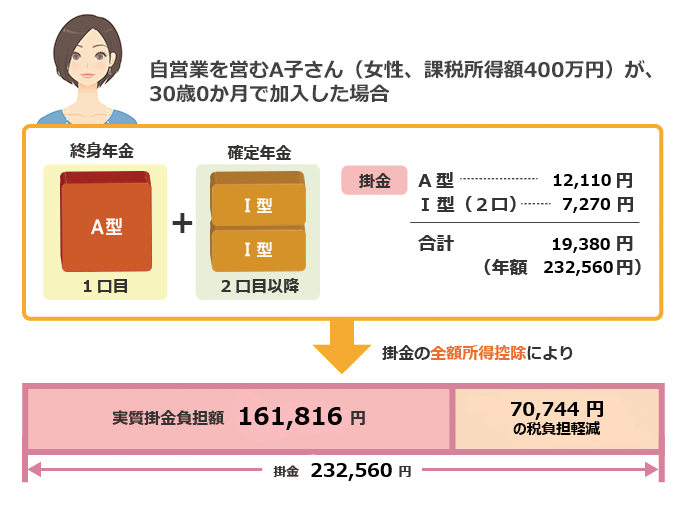

これは、どのくらいお得なことなのでしょうか? 親から受け継いだ個人事業を営んでいるA子さんの例で見てみましょう。

30歳の誕生月に1口目・A型に加入したA子さんの掛金月額は、1万2,110円。受け取る年金月額は2万円です。さらに、Ⅰ型に2口加入している2口目以降の掛金月額は、3,635円×2口で合計7,270円。受け取る年金月額は、1万円×2口で合計2万円です。

これらを合計すると、掛金月額は1万9,380円。年金月額は4万円となります。

60歳までの支払いで考えると、掛金年額は23万2,560円。一方、65~80歳までに受け取る年金額は、年額で48万円。その後は"終身年金"として年額24万円を受け取ることができます。

このA子さんの例では、課税所得額を400万円とし、所得税および復興特別所得税の合計税率を20.42%、住民税率を10%として計算※すると、年間の掛金(23万2,560円)の軽減額は概算で7万744円となります。つまり、実質の掛金負担額は、16万1,816円となるわけです。

この例からも「国民年金基金」が税制面で有利であるということがわかります。

※2019年4月現在の税制に基づき計算。

- 国民年金基金は、年金額が確定していて掛金額も一定。

- ライフプランに合わせ、自由なプラン設計ができる。

- 掛金は全額社会保険料控除の対象なので、税制面で有利!