自営業・フリーランスのための特別レッスン老後のお金のギモン 全部お答えします

Lesson5 「ライフプラン」から考える老後のお金の備え方

ライフスタイルが多様化する今、自分はどう生きたいか、どんな夢を実現したいか、老後をどう過ごしたいかといった、「ライフプラン」を思い描くことは大切です。そして、それらの実現のためにはお金の準備も欠かせません。そこで今回は、ライフプランをもとにした老後資金の準備法をみていきましょう。

自分だけの「ライフプラン」でお金を計画的に準備

「ライフプラン」とは、一人ひとりの生き方に応じた生涯生活設計のこと。広い意味では「心のプラン」(=仕事や趣味などの生きがい)、「健康のプラン」(=心と体の健康管理)、「お金のプラン」(=家計経済)といった3つがあります。ただ、「お金」は「心」や「健康」を実現するためにも必要ですので、「ライフプラン=お金のプラン」と考えるのが一般的です。

では、ライフプランを作成すると、どんなメリットがあるのでしょうか? それは、自分の人生で起こりうるイベントを時系列で整理し、事前に把握できるという点にあります。ライフプランを立てると、漠然とした将来の不安を払拭できるだけでなく、計画的に資金を準備でき、夢を実現しやすくなるのです。生き方の選択肢が多い現代こそ、自分だけのライフプランが必要なんですね。

「人生の三大資金」、いつから準備が必要?

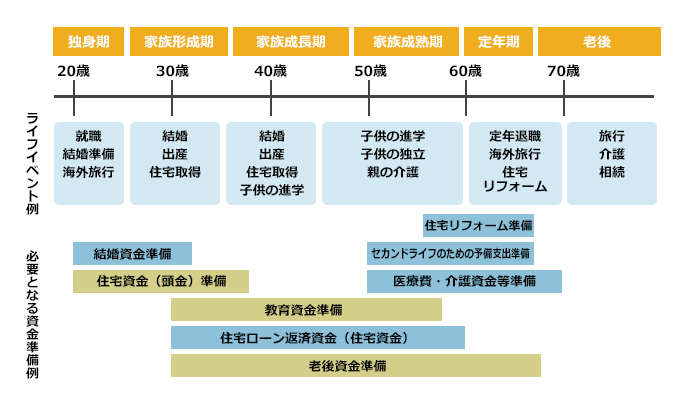

ライフプランを作る上で大切なことは、まずは将来予定している、または希望している計画(ライフイベント)を時系列に沿って書き出すことです。20代から70代までの一般的なライフイベント例は図2の通りです。

特に注目して欲しいのは、「住宅資金」「教育資金」「老後資金」の3つ。これらはまとまったお金が必要なため「人生の三大資金」と言われています。

いずれも計画的な準備が欠かせませんが、なかでも「老後」の資金は誰しもいつか必ず必要になるお金。本来ならうれしいはずの長生きも、老後資金が乏しいとリスクになってしまいます。「もっと早めに準備しておけばよかった」と後悔しないためにも、早いうちから備えておくことが大切なのです。

現役世代にオススメの資金準備のコツ

自営業者やフリーランスの人は、自分でリタイア時期を決めることができることから、「老後」に必要な資金はちょっと想像しにくいかもしれません。ただ、いつまでも現役時代と同様に働くことは難しいはず。さらに"長生きリスク"などを考慮して、リタイア後の期間はなるべく長めにイメージしておきましょう。

なかでも、30~40代の人はまさに「住宅資金」や「教育資金」といった大きな支出の最中にあり、老後資金の準備はまだ早いように感じるかもしれません。しかし、老いは必ずやってきますから、今からでも少しずつ備えをスタートしましょう。

着実に備えるなら、金融機関の口座振替サービスを利用して、毎月少額ずつ天引きしていく方法がオススメです。その際には自己資金を「①日常の生活資金」「②教育費や住宅費用など使用予定が決まっている資金」「③余裕資金(①②以外の資金)」などに分類してみましょう。そして、「③余裕資金」の中から自分にあった方法で老後の資金を準備していくとよいでしょう。

税制上のメリットがある制度を検討しよう!

上記に加えて、年金の上乗せとなる制度やサービスの利用を検討してみるのも一つの手。たとえば「国民年金基金」は、掛金の全額が社会保険料控除の対象となり、課税される所得金額から差し引くことができるため、所得税や住民税が軽減されます。これは、自営業者やフリーランスの人にとっては非常に有利な点ですね。

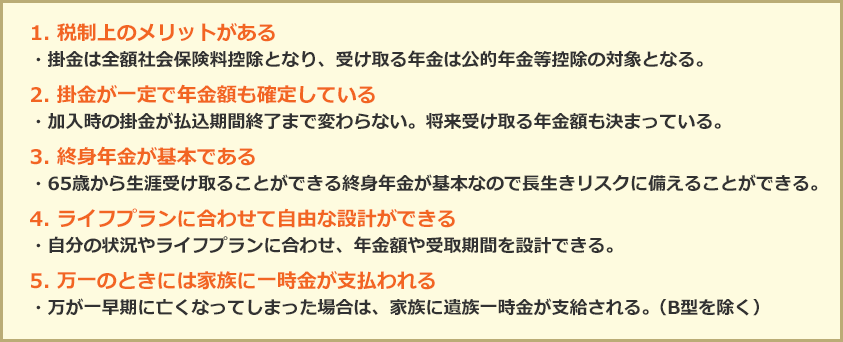

ちなみに、「国民年金基金」には税制面を含めて以下のようなメリットがあります。

老後資金の準備を考えるときは、まずは「確実性」と「税制上のメリット」を考えること。その上で、さらに余裕があれば他の方法と組み合わせるとよいでしょう。

- ライフプランを立て、資金が必要となるタイミングや準備方法を考えよう

- 「老後資金」は三大資金のひとつ。自営業やフリーランスの人も早めの準備を心がけて

- 税制面などメリットが多い「国民年金基金」を検討してみよう