Case5:広島

国民年金にプラスして「老後にゆとり」を実現するために

ライフステージに合わせて

老後のお金の準備もしっかり行いたい

前田隆史さん(44歳/既婚)

職業:製菓店経営

- 1口目

- 終身年金「A型」

老後のお金の不安を早めに解消したい。

- 2口目以降

- 終身年金「A型」

万一の時でも家族が安心!

創業50年の老舗製菓店を経営する前田さん(44歳)。70歳前後の両親と妻、2人の子供の6人暮らしとのこと。先が読めない時代のため、老後のお金は早めに準備したいと考えているそう。そんな前田さんのプラン設計について伺いました。

前田隆史さんのプラン設計詳細

- 1口目

- POINT

老後のお金の不安を早めに解消したいから

22歳で「保証期間付」のA型に加入

| 万一の場合、遺族に 一時金が支給される「保証期間」 |

||

|---|---|---|

| 生涯にわたって 受け取れる 終身年金 |

A型(65歳支給開始) | 15年保証付 |

| B型(65歳支給開始) | 保証期間なし |

※1口目は、終身年金A型・B型のどちらかを選べます。

加入したのは実家の製菓店を手伝い始めた22歳の時です。国民年金だけでは老後の生活費が不安なので、終身年金で保証期間付のA型を選択しました。国民年金基金が公的な年金であることも決め手でした。

- 2口目以降

- POINT

家族のためにも終身受け取ることができ、

万一の時でも家族に一時金が支給されるA型を選択

| 万一の場合、遺族に 一時金が支給される「保証期間」 |

||

|---|---|---|

| 生涯にわたって 受け取れる 終身年金 |

A型(65歳支給開始) | 15年保証付 |

| B型(65歳支給開始) | 保証期間なし | |

| 年金の受取期間が 決まっている 確定年金 |

Ⅰ型(65~80歳支給) | 15年保証付 |

| Ⅱ型(65~75歳支給) | 10年保証付 | |

| Ⅲ型(60~75歳支給) | 15年保証付 | |

| Ⅳ型(60~70歳支給) | 10年保証付 | |

| Ⅴ型(60~65歳支給) | 5年保証付 |

※2口目以降は、上の7つのタイプから組み合わせて選べます。

生活に少し余裕のある時期にできるだけ老後の準備をしておきたいと考えました。自分に万一のことがあった時でも家族に一時金が支払われるので2口目も保証期間のあるA型を選択しました。

確定給付でプラン設計も自由!

公的な年金という安心感も加入を後押し

製菓業は景気に左右されやすい業種ですから、老後の生活を考えると早めに国民年金の上乗せが必要だと感じました。税制面での優遇や確定給付に加え、生活に合わせて自由にプラン設計ができることも魅力的ですね。公的な年金であるという安心感も加入の決め手になりました。

今後は子供たちの教育費などのまとまったお金が必要になりますが、子供たちの将来のことも考えながら、自分たちの老後の準備も考えていきたいです。そして、年に1度は家族で旅行に出かけたり、趣味の釣りを楽しむなどゆったりとした老後を送りたいですね。

前田隆史さんのように、

「終身年金で万が一の時でも家族への保証があるプラン」を選んだ場合は...

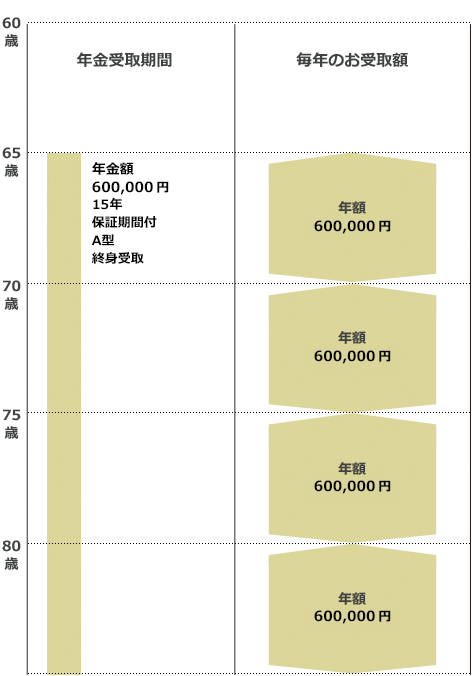

| 月額掛金 | 年金月額 | |

|---|---|---|

| 1口目:「終身年金 A型」 | 10,450円 | 20,000円 |

| 2口目:「終身年金 A型」 | 5,225円 | 10,000円 |

| 3口目:「終身年金 A型」 | 5,225円 | 10,000円 |

| 4口目:「終身年金 A型」 | 5,225円 | 10,000円 |

| 合計 |

掛金の合計は... 月々26,125円 |

年金受取金額の合計は... 月々50,000円 年金受取額は、 65歳~:600,000円 |

注目!掛金は、全額が所得控除の対象となり、所得税や住民税が軽減されます。

一般の個人年金が最大で年額5万円(平成24年1月以降に契約した個人年金は最大で年額4万円)までしか所得控除されないのに比べても断然お得です。

課税所得金額が、440万円の方の例

- 30歳の誕生月に1口目A型、2口目以降にA型に3口加入した場合、掛金((10,450円+5,225円×3口)×12月=313,500円)は所得税と住民税の合計で年間95,366円軽減されます。

- 税の軽減見込額を引いた実質年間掛金は218,134円となります。

※所得税は復興特別所得税を含めた税率、住民税は10%として計算しています。また、軽減見込額は概算です。

納得!何歳でいくら受け取ることができるのか?年金受取額のシミュレーションをCheck!

他の加入者のプランを見る

Case1:東京

老後は趣味を充実させたい!

50歳になった今、増口も検討中です。

山口慶子さん(50歳/独身)職業:自営業

Case2:和歌山

変化に柔軟に対応しつつ

70歳まで元気に働きたい!

斉藤亮太さん(45歳/独身)職業:自営業

Case3:愛知

夢はリタイア後穏やかに暮らすこと。

いま頑張ることで将来に投資したい!

小林祐介さん(44歳/既婚)職業:住職

Case4:福岡

元気なうちにたくさん受け取り、

老後をアクティブに楽しみたい!

佐藤恵美子さん(43歳/既婚)職業:自動車修理業

Case6:大阪

お寺を営む両親が若い跡継ぎ息子に勧めた

将来の変化に対応できるプラン

酒井義昭さん(36歳/未婚)職業:僧侶

Case7:北海道

70歳まで収入がある前提だったけれど…

今から振り返れば「入っていてよかった!」と思うプラン

高野結衣さん(48歳/既婚)職業:主婦

Case8:神奈川

掛金を極力安く抑えつつ、リタイア後の生活に備える!

可愛い孫にお小遣いをあげられる幸せな老後を目指すプラン

坂口裕人さん(50歳/既婚)職業:食品製造販売業