自営業・フリーランスのための特別レッスン老後のお金のギモン 全部お答えします

Lesson4 「国民年金基金」の掛金や給付にまつわるQ&A

「国民年金基金」に加入できるのは、自営業やフリーランスといった"第1号被保険者"のみ。

一度加入すると途中で脱退はできませんが、結婚や就職によって加入資格を喪失することもあります。ここでは、国民年金基金の加入前後に起こりうる、掛金や給付の疑問についてお答えします。

会社員として働くことになった場合

これまでフリーランスで働いていた人が会社員として働くことになった場合は、「厚生年金」に加入することになり、「国民年金基金」の加入資格を失います。その時点までに納めた掛金は、その額にもとづいて将来年金として給付されます。ただし、脱退一時金のように、加入期間に関する掛金分が途中で返還されるということはありません。

なお、国民年金基金の加入期間が15年未満である場合は国民年金基金連合会が、年金給付を行います。ただし、加入期間が15年未満でも、60歳まで加入していた人や60歳以上で加入した人は加入していた基金が給付を行います。

会社から独立してフリーランスになった場合

会社から独立し、フリーランスになった場合は「厚生年金」の加入資格を失います。会社員時代に納めた厚生年金は、受給資格を満たしていれば、将来、国から老齢厚生年金が支給されます。一方、独立後は「国民年金」に加入して、自分で保険料を支払うことになります。なお、上乗せ年金として「国民年金基金」に加入することもでき、加入時の年齢等によって、掛金の額や将来の年金受給額が決まります。

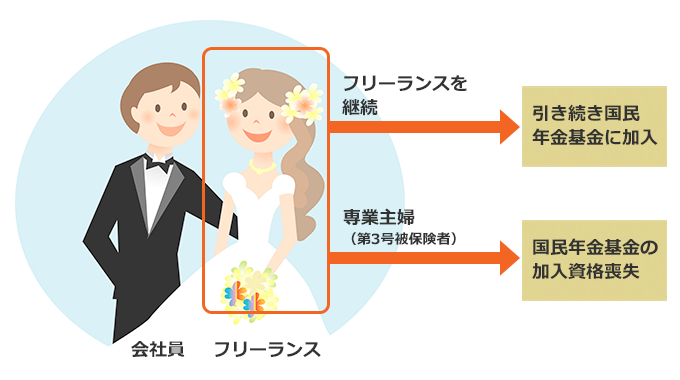

会社員と結婚することになった場合

フリーランスで「国民年金基金」に加入していた人が、会社員と結婚する場合は、国民年金基金を継続するか否かの対応について、2種類の選択肢があります。

まず、引き続きフリーランスの仕事を続ける場合は、加入資格に変更はなく、引き続き国民年金基金で老後の資金を積み立てていくことができます。一方、いわゆる専業主婦(夫)として、会社員の被扶養配偶者になった場合は国民年金の第3号被保険者となり、国民年金基金の加入資格を喪失します。その時点まで納めた掛金は、「会社員として働くことになった場合」と同様、その金額にもとづいて、将来、年金として給付されます。

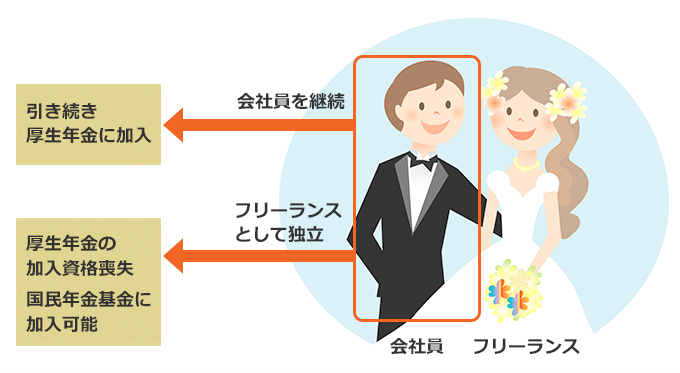

フリーランスの方と結婚することになった場合

会社で「厚生年金」に加入していた人が、フリーランスの人と結婚することになった場合も、厚生年金を継続するか否か、2種類の選択肢があります。そのまま会社勤めを続けるなら、これまでと変わらず「厚生年金」に加入でき、受給開始年齢になると国から老齢厚生年金が支給されます。

一方、配偶者と一緒にフリーランスとして仕事をする場合は、「厚生年金」の加入資格を喪失し、「国民年金」のみの加入となり、上乗せ年金は自分で準備しなければなりません。そのため、まずは「国民年金基金」に加入するという選択肢があります。

「国民年金基金」のメリットは、公的年金と同じ"終身年金"であること、掛金全額が社会保険料控除になることなどが挙げられます。また、ライフプランに合わせて年金額や受取期間を設計でき、加入後も年金や掛金の額を口数単位で増減することが可能です。

掛金の支払いが困難になってしまった場合

「国民年金基金」は、原則として脱退はできませんが、事前に申し出れば状況に応じて加入口数を減らすことが可能です。減口してもなお支払いが困難な場合は、掛金の払い込みを一時中断することもやむを得ないでしょう。

ただし、中断すれば、掛金の未納期間に応じて年金は減額されます。掛金を支払えなかった期間の給付金を受け取ったり、中途解約してそれまでの分を一時金で受け取ったりすることはできませんので注意してください。

「国民年金基金」は、老後のためにとっておく大事な年金。途中で解約できないのは、老後の資金を確実に準備できるという意味ではメリットと捉えることもできるでしょう。

60歳以降で国民年金基金に加入したいとき

国民年金に60歳以降「任意加入」した場合、国民年金基金に加入できます。

国民年金は、20歳から60歳までの間に保険料の未納期間があると、満額の老齢基礎年金を受給できませんが、老齢基礎年金の受給額を増やすため、または満額とするために、65歳まで国民年金に任意加入することができます。その場合は、併せて、国民年金基金にも加入することができます。

リタイア後の会社員(第2号被保険者だった人)や60歳まで第3号被保険者だった人も加入対象となるため、60歳から準備できる老後資金準備の選択肢の1つとなります。

なお、60歳以上で加入できる国民年金基金の種類は、終身A型(保証期間あり)、終身B型(保証期間なし)、I型(15年確定年金)の3種類になります

- 第1号被保険者でなくなった場合は、国民年金基金の加入資格を失う。

- 加入資格を失った場合でも、それまで納めた掛金分は年金として受け取ることができる。

- 掛金の支払いが困難な場合は加入口数を減らすことができる。まずは減口を検討しよう。