自営業・フリーランスのための特別レッスン老後のお金のギモン 全部お答えします

Lesson1 自営業・フリーランスは老後の備え、どうすればいいの?

会社員に比べ、老後に受け取る公的年金が少ない自営業やフリーランス。

いつかやってくるリタイアの時に向けて、今から準備をはじめましょう!

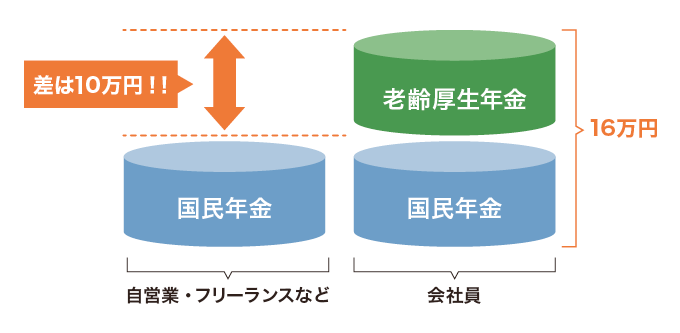

会社員と自営業・フリーランスの年金、差額はなんと月10万円!?

内閣府の調査(※)によれば、老後の経済的な備えが足りないと感じている人は約67%。高齢期の生計の収入源を「公的年金」で支えようと思う人は、約83%にものぼります。

そもそも「公的年金」には、全国民が共通で加入する「国民年金」と、会社員(公務員)が加入する「厚生年金」の2種類があります。会社員(公務員)は「国民年金」と「厚生年金」の両方に加入でき、平均的な会社員のモデルケースでは、年金は月額約16万円受け取れるとされています。

一方、自営業やフリーランスの方が加入するのは「国民年金」のみ。こちらのモデルケースでは、月額約6万5000円(2021年)です。つまり、会社員と自営業やフリーランスの方が受け取る年金の差額は、なんと月額約10万円! 自営業やフリーランスの方は、まずはこの差を「公的年金」以外で埋めるよう備えなければなりません。

※出典:高齢期に向けた「備え」に関する意識

出典:厚労省HP 老齢厚生年金は、平均的収入で40年間就業した場合の給付水準です

出典:厚労省HP 老齢厚生年金は、平均的収入で40年間就業した場合の給付水準です長寿化する今こそ"長生きリスク"の対策を!

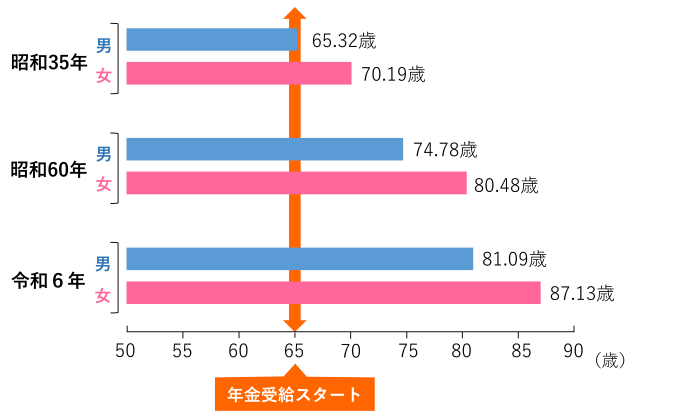

老後のお金を考える上で、不安要素がもう一つ。令和6年の日本人の「平均寿命」は、男性が81.09歳、女性が87.13歳と、いずれも過去最高を更新しました。「平均寿命」とは、0歳の子供が何年生きられるかを示す数値のことを指し、医療技術の進歩などによって今後も平均寿命は延びるといわれています。長寿はうれしいことですが、予想以上に長生きするとためた蓄えを使い果たしてしまう"長生きリスク"が発生します。

老後の生活において「経済的に自立していたい」「我が子に負担をかけたくない」と考えるなら、老後資金への準備は早めに始めるのがおすすめ。というのも、時間があればあるほど、少ない金額を積み立てていくことで、家計への打撃を抑えつつ確実にためていけるからです。経済的に自立しながら幸せなシニアライフを送るために、一刻も早く備えをスタートしましょう!

厚労省HP 令和6年簡易生命表より作成

厚労省HP 令和6年簡易生命表より作成

- 自営業やフリーランスの方は、会社員と比べ公的年金の受け取り額が少ない。

- 長寿化の影響で貯金を使い果たす"長生きリスク"が高まっている。

- 早めに備えをスタートすれば、少額ずつ大きくためられる。