自営業・フリーランスのための特別レッスン老後のお金のギモン 全部お答えします

Lesson1 自営業・フリーランスは老後の備え、どうすればいいの?

会社員に比べ、老後に受け取る公的年金が少ない自営業やフリーランス。

いつかやってくるリタイアの時に向けて、今から準備をはじめましょう!

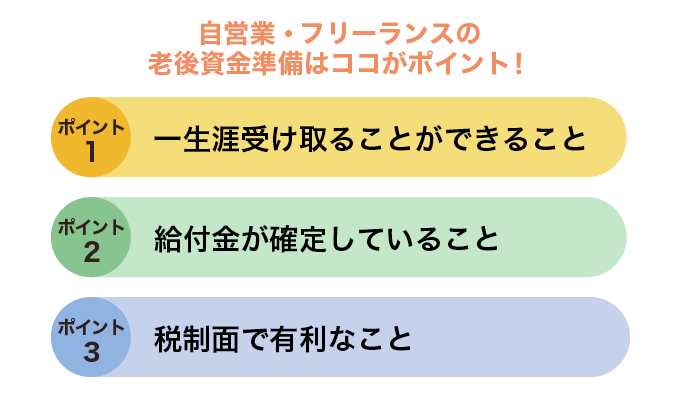

自営業やフリーランスの方が老後の資金プランを考える時のポイント

公的年金の受け取り額が、会社員に比べて少ない自営業やフリーランス。さらに、"長生きリスク"も増している今、老後の資金を準備する上で重要なポイントは次の3つです。

- ポイント1 一生涯受け取ることができること

- 国から支給される「国民年金」「厚生年金」は、一生涯受給できる"終身年金"です。「厚生年金」がない自営業やフリーランスの方は、代わりとなる"終身型"タイプを選びましょう。

- ポイント2 給付額が確定していること

- 老後資金の不足を確実に補うためには、運用によって受け取り額が変動する確定拠出型より、まずは、あらかじめ受給額が決まっている"確定給付型"タイプを選ぶのが安心でしょう。

- ポイント3 税制面で有利なこと

- 自営業やフリーランスの方にとって、税制上の優遇措置は重要なポイント。年金の受給時はもちろん、掛金の支払い時の税制上の扱いを確認し、所得控除などで有利になるものを選ぶとよいでしょう。

老後資金の準備方法を選ぶポイント

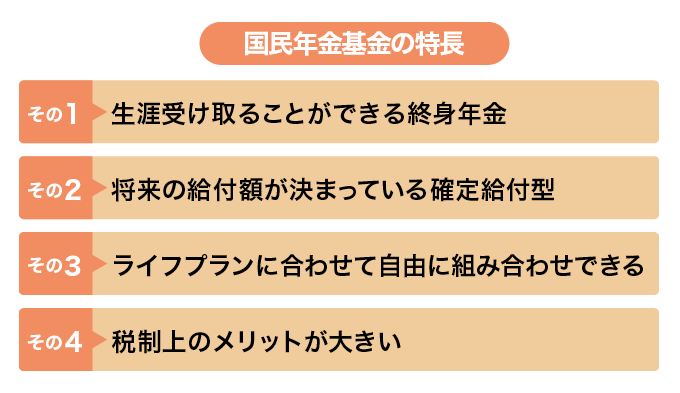

老後の備えを始めるとき、貯蓄や民間の個人年金保険、投資性商品など、さまざまな選択肢が考えられますが、意外と知られていないのが「国民年金基金」。"終身型"、"確定給付型"、"税制面での優遇"という3条件を考えると、実は老後資金の準備方法として有効な手段の一つなのです。

「国民年金基金」は、生涯受け取ることができる"終身年金"が基本で、将来の給付額も確定。掛金は公的年金と同様、負担した全額が所得控除を受けることができます。給付時も公的年金等控除が適用されるなど、税制上のメリットが大きいのも特長なのです。

また、支給期間や年金額は7種類の給付タイプから、ライフプランに合わせて自由に組み合わせることが可能です。若いうちに加入しておけば、掛金が少額なうえに税制上のメリットも長期間生かせるため、自営業やフリーランスの方にとっては有利な備え方といえるでしょう。いずれにせよ、老後資金の準備は各メリット・デメリットを確認し、有利なものを選択することが大切です。

- 自営業やフリーランスの方は会社員との年金差を埋めることを心がけよう。

- 終身型・確定給付型・税制上の優遇があるものを使ってためるのが理想。

- 上記の2条件を満たす「国民年金基金」を使うのも手。