Case2:和歌山

結婚、子育て、リタイア......どんな未来にも備えておきたい。

変化に柔軟に対応しつつ

70歳まで元気に働きたい!

斉藤亮太さん(45歳/独身)

職業:自営業

- 1口目

- 終身年金「A型」

万が一の時でも家族が安心。

- 2口目以降

- 終身年金「A型」

リタイア以降も長期間年金が受け取れるタイプに。

和歌山県で両親が開業したスポーツ用品店を営む40代の斉藤さん。ちょうど老後の備えが気になる年齢にさしかかり、41歳の誕生月に加入しました。まだ独身とあって、プラン選びでは将来、ライフステージが変化する可能性を考慮。また、老後も長く働くことを目標にしているので、汎用性の高さも重視。そんな斉藤さんのプラン設計を伺いました。

斉藤亮太さんのプラン設計詳細

- 1口目

- POINT

家族が増える未来に備えて、

「保証期間あり」のA型を選択

| 万一の場合、遺族に 一時金が支給される「保証期間」 |

||

|---|---|---|

| 生涯にわたって 受け取れる 終身年金 |

A型(65歳支給開始) | 15年保証付 |

| B型(65歳支給開始) | 保証期間なし |

※1口目は、終身年金A型・B型のどちらかを選べます。

独身ならB型でもいいと思いましたが、将来、結婚したり子どもができたりする可能性を考えると、掛け捨てにならないA型が安心だと思い選びました。

- 2口目以降

- POINT

70歳まで働きたいから、「確定年金」より「終身年金」!

| 万一の場合、遺族に 一時金が支給される「保証期間」 |

||

|---|---|---|

| 生涯にわたって 受け取れる 終身年金 |

A型(65歳支給開始) | 15年保証付 |

| B型(65歳支給開始) | 保証期間なし | |

| 年金の受取期間が 決まっている 確定年金 |

Ⅰ型(65~80歳支給) | 15年保証付 |

| Ⅱ型(65~75歳支給) | 10年保証付 | |

| Ⅲ型(60~75歳支給) | 15年保証付 | |

| Ⅳ型(60~70歳支給) | 10年保証付 | |

| Ⅴ型(60~65歳支給) | 5年保証付 |

※2口目以降は、上の7つのタイプから組み合わせて選べます。

できることなら、元気で70歳まで働きたい。だから60歳、あるいは65歳から一定期間受給できる「確定年金」より「終身年金」のA型を選択しました。

将来の計画を立てにくい自営業ライフ...

だからこそ"汎用性の高い"プランを選びました!

将来、自分の事業がどうなるかはわかりませんし、リタイアの年齢も将来の健康次第。自営業者は会社員よりも人生の不確定要素が多いですよね。だからこそ、今後増口する時も、やっぱり「終身年金」がいい。なおかつ、将来の変化については既に選択しているA型でカバーしつつ、今後については、保証期間はないですがその分掛金の安いB型を増やしていきたい。掛金の全額が所得控除の対象になることもとても魅力的。所得税や住民税が軽減されるので、これは自営業者にとっては大きいですね。余裕ができたら多めの増口を考えています。

斉藤亮太さんのように、

「変化に柔軟に対応しつつ、70歳まで元気に働くプラン」を選んだ場合は...

| 月額掛金 | 年金月額 | |

|---|---|---|

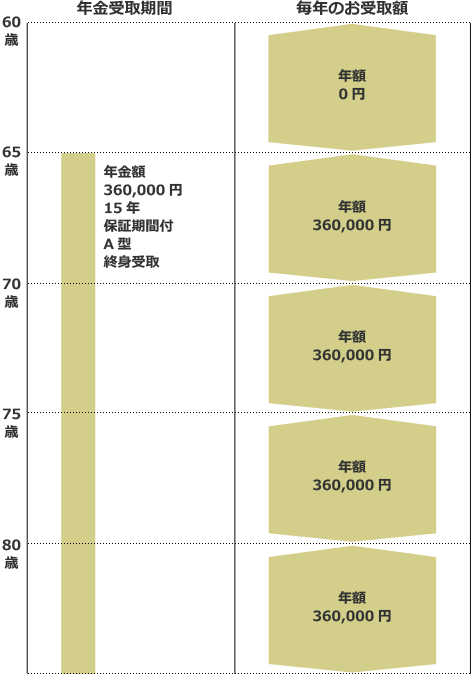

| 1口目:「終身年金 A型」 | 13,515円 | 15,000円 |

| 2口目:「終身年金 A型」 | 4,505円 | 5,000円 |

| 3口目:「終身年金 A型」 | 4,505円 | 5,000円 |

| 4口目:「終身年金 A型」 | 4,505円 | 5,000円 |

| 合計 |

掛金の合計は... 月々27,030円 |

年金受取金額の合計は... 月々30,000円年金受取額は、 65歳~:360,000円 |

注目!掛金は、全額が所得控除の対象となり、所得税や住民税が軽減されます。

一般の個人年金が最大で年額5万円(平成24年1月以降に契約した個人年金は最大で年額4万円)までしか所得控除されないのに比べても断然お得です。

課税所得金額が、560万円の方の例

- 41歳の誕生月に1口目A型、2口目以降にA型に3口加入した場合、掛金((13,515円+4,505円×3口)×12月=324,360円)は所得税と住民税の合計で年間98,670円軽減されます。

- 税の軽減見込額を引いた実質年間掛金は225,690円となります。

※所得税は復興特別所得税を含めた税率、住民税は10%として計算しています。また、軽減見込額は概算です。

納得!何歳でいくら受け取ることができるのか?年金受取額のシミュレーションをCheck!

他の加入者のプランを見る

Case1:東京

老後は趣味を充実させたい!

50歳になった今、増口も検討中です。

山口慶子さん(50歳/独身)職業:自営業

Case3:愛知

夢はリタイア後穏やかに暮らすこと。

いま頑張ることで将来に投資したい!

小林祐介さん(44歳/既婚)職業:住職

Case4:福岡

元気なうちにたくさん受け取り、

老後をアクティブに楽しみたい!

佐藤恵美子さん(43歳/既婚)職業:自動車修理業

Case5:広島

ライフステージに合わせて

老後のお金の準備もしっかり行いたい

前田隆史さん(44歳/既婚)職業:製菓店経営

Case6:大阪

お寺を営む両親が若い跡継ぎ息子に勧めた

将来の変化に対応できるプラン

酒井義昭さん(36歳/未婚)職業:僧侶

Case7:北海道

70歳まで収入がある前提だったけれど…

今から振り返れば「入っていてよかった!」と思うプラン

高野結衣さん(48歳/既婚)職業:主婦

Case8:神奈川

掛金を極力安く抑えつつ、リタイア後の生活に備える!

可愛い孫にお小遣いをあげられる幸せな老後を目指すプラン

坂口裕人さん(50歳/既婚)職業:食品製造販売業